オフィスのデスクより、

住宅を購入するときに、切っても切れないのが住宅ローンです。ごくたまに現金という強者もいらっしゃいますが、ほとんどの方は住宅ローンを組んで住宅を買います。

そして住宅ローンを選ぶ時に迷うのは「金利」ではないでしょうか。

実際に直近のデータを見ると、変動金利が6割で、「〇年固定」のような固定期間選択型金利が3割近く借りられています。

見た目の金利も安く、固定期間があるという安心感も受けて、多くの人に受け入れられているのだと思います。

しかし見た目の安さや安心感とは裏腹に、固定期間選択型金利にもぜひ気を付けてほしいポイントがあります。

そこでこの時期では、住宅ローンのパンフレットに小さく書いてあるような注意事項を詳しく説明していきます。

この記事は動画でもご覧になれます。

⇒ 動画で見る(Youtubeにジャンプします)

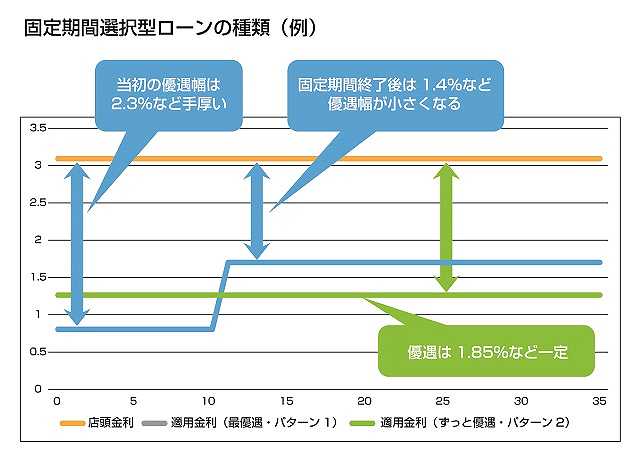

固定期間選択型金利の仕組み

上の図は固定期間選択型金利の仕組みを簡単に表したものになります。

実は固定期間選択型金利には2種類あります。

- 固定期間中とそれが終わったあとの優遇幅が変わる商品

- 優遇幅がずっと変わらない商品

1.の優遇幅が変わるというのはどういうことかというと、まずオレンジ色の店頭金利とよばれるものがあって、それが基本的な金利(基準金利)です。

そこから特別な優遇金利を適用して出来上がっているのが、よく見かける「〇年固定」の金利なのです。

そしてこの優遇幅が、固定期間とそのあとで変わるものと、ずっと変わらないものがあるわけです。

金利情勢が変わっていなくても金利があがることも

この仕組みを考えると、例えば10年固定で借りていて、借入当初は0.8%だったとします。

この10年間に金利情勢が変わっていなくて、店頭金利が全く変わらなかったとした場合、優遇幅が変わる商品だと、11年目から金利が1.7%に上がるという具合になります。

さらに金利上昇が重なると、もっと金利が上がることになります。固定期間選択型金利では、変動金利のような「1.25倍ルール」はないので、それこそ金利上昇と重なると家計への影響が増します。

しかもお子様の教育費が上がるころと重なったり、家の修繕などの時期と重なると家計は一気に厳しくなります。

見た目の金利に惑わされないよう

固定期間選択型金利は見た目の安さから選ばれやすいのですが、安い金利ほど優遇金利が変動する商品であることが多いです。

本当に小さな字で書いてあるので、そこまでしっかり読み込む方はすくないかもしれませんが、見た目の金利の安さに惑わされず、適切な判断ができるといいですね。

宮田明典

ハウスクローバー株式会社の創業者兼CEO。

また同時に業界歴15年以上の現役不動産エージェント。

相談は全国から毎年300組以上、実際の売買もサポートするエキスパート。

多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営。

自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎