オフィスのデスクより、

住宅ローンを選ぶときの基準で、金利の高い低いという基準があります。

リスクは抑えたいものの、金利も抑えたい。

そんな方によく選ばれているのが10年固定です。

全期間固定金利ほど高くもなく、程よくリスクも抑えられている気がするというのが選ばれる理由なのかもしれません。

しかし、最近お客様との話の中で色々シミュレーションしていて、ふと気がつきました。

「あれ? 10年固定より全期間固定金利の方が安くない?」

この記事は動画でもご覧になれます。

→動画でみる(Youtubeにジャンプします)

10年固定より、全期間固定金の方が安くなるケース

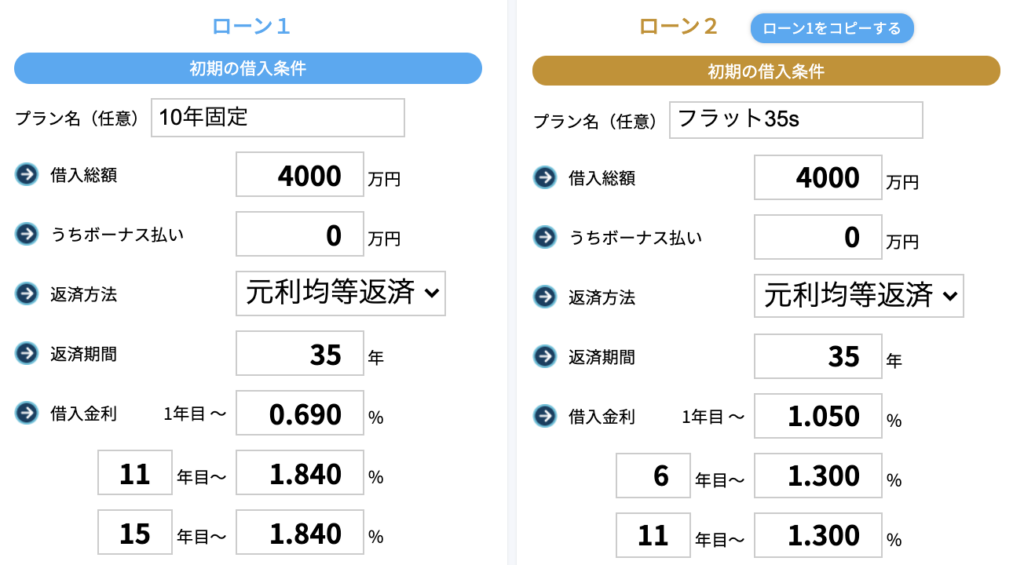

そのお客様はある都市銀行と、フラット35の両方を検討していました。

左が某都市銀行の10年固定、右がフラット35です。

10年固定は、多くの住宅ローンで最初の固定期間が終わった後に優遇金利の幅が小さくなるため、金利が高くなります。(10年固定に限らず固定期間選択方はそのような設計になっているものが多いです)

フラット35は、35年間金利は変わりません。

ちなみ物件は、フラット35sの対象物件(当初5年間、金利の割引)です。

共に2020年10月時点での金利です。

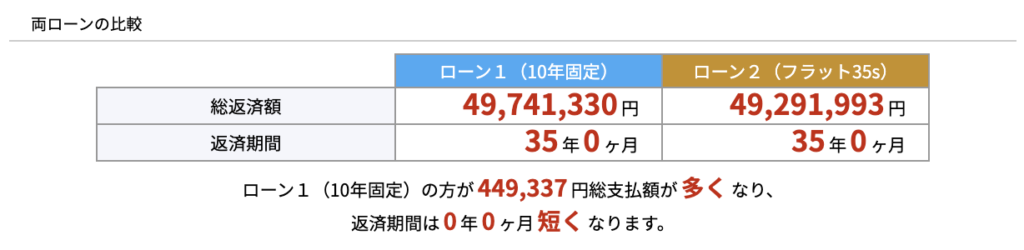

実際にシミュレーションをしてみた結果がこちらです。

10年固定よりも、フラット35の全期間固定が安くなっています。

前提条件で結果が変わる

フラット35は出せる自己資金によって金利が変わります(取扱金融機関によります)

仮にこれが自己資金が全くの「0」(諸費用も借りる)ということであれば10年固定が安くなります。

自己資金が出せれば、逆に割合によって金利はどんどん安くなります。

また団体信用生命保険に入らないという選択もできます。

そうすれば金利はさらに0.2%安くなります。

一般的には全期間固定金利の方が高いと思われがちですが、状況や前提条件によってはこの辺りの常識は変わってしまいます。

あなたの状況にあった正解を

見た目の金利だけで判断するのではなく、シミュレーションを色々してみるのは大切なことです。

今回の事例はこのことを再認識するような出来事でした。

あなたも、色んな角度からご自身に最適な住宅ローンを選ぶようにしていただければと思います。

宮田明典

ハウスクローバー株式会社の創業者兼CEO。

また同時に業界歴15年以上の現役不動産エージェント。

相談は全国から毎年300組以上、実際の売買もサポートするエキスパート。

多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営。

自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎