オフィスのデスクより、

インスペクション(住宅検査)が4月1日より、宅建業法が改正され注目を集める制度となっています。

またインスペクションが一般的な制度になるにつれ、合わせて注目されているのが「既存住宅瑕疵保険」、通称「かし保険」と呼ばれる制度です。

かし保険は、もし取引された物件に目に見えない欠陥(瑕疵)があった場合に、その修繕の費用を保険で補てんするという制度です。中古住宅の場合は、個人が売主になる取引も多く、購入後の不安を軽減してくれる制度として注目されています。

しかし、不動産売買契約上の「瑕疵担保責任」とこの「かし保険」の補償内容には誤差もあり、今回はこの点について説明していきます。

売主が個人の時の補償は短い

売主が個人となる時の売買契約書に定められる「瑕疵担保責任」の期間は多くは3ヵ月となっているものが多いです。法律で決まっているようなことではないのですが、あまりに長くなってしまうと、個人の場合は負担も大きくなるので、これくらいの期間で定められることが多いです。

逆に不動産業者が売主になるような物件の場合は、法律で「2年以上」と定められているので、補償の面では安心感があります。

実際には不動産会社が売主の物件では、特に「かし保険」には加入しなかったり、会社独自の補償が用意されていたりします。ただし、「かし保険」に加入しることにより、「住まいの給付金」や「住宅ローン控除」を受ける場合に使えたりもするので、適用条件によっては、加入を検討したほうがいいケースもあります。

※住まいの給付金については、「あまり知られていない給付金制度」も合わせてご参照ください。

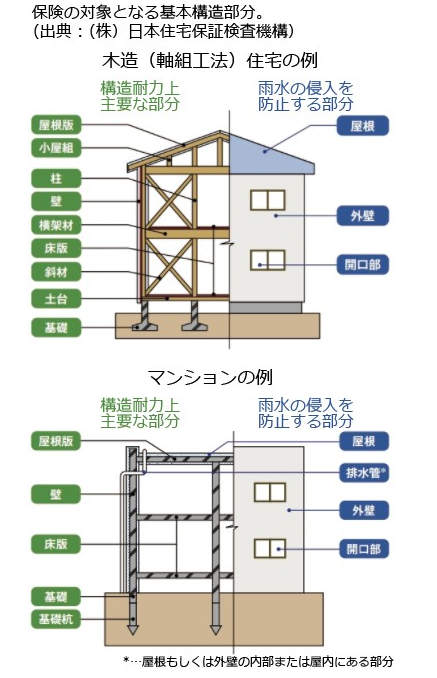

かし保険の補償の範囲

かし保険の補償の範囲は、「構造耐力上主要な部分」と「雨水の侵入を防止する部分」で、構造上の性能に関わる部分や防水性能に関することに限定されます。

その他、給排水管や設備などは、シロアリなどは、基本的には対象外になりますが、契約上の「瑕疵担保責任」では保証の対象になります。また設備も補償の対象に含めるかどうかも、契約ごとに設定しますが、「かし保険」では対象になりません。

ただし保険会社によっては、特約として用意されているところもありますが、実際にかし保険に加入する際は、その保証範囲と、契約上の瑕疵担保責任との対象とそうでないところをきちんと確認する必要があります。

加入には専用の検査が必要

これからは、不動産取引でインスペクションが徐々に増えていくと予想されますが、かし保険に加入するためには、通常のインスペクションではなく、かし保険加入用のインスペクションを行わなければいけません。

また、インスペクションをしたからといって、必ず保険に加入できるわけではないことにも、注意が必要です。

あくまで保険という性質上、事故が起きそうなものについては、修繕をするなどの対応をしないと加入できません、というのは実務上よくあります。

状況を見極めながら最適な判断をしていけるといいのではないでしょうか?

宮田明典

P.S

最適な状況判断をしていくのなら、パートナーとなるエージェントにもこだわりたいところです。中古住宅の取引に強い当社のエージェント制度「HOUSECLOUVER」にお気軽にご相談ください。

≫ スタイルイノベーションの仲介「HOUSECLOUVER」 ≪

ハウスクローバー株式会社の創業者兼CEO。

また同時に業界歴15年以上の現役不動産エージェント。

相談は全国から毎年300組以上、実際の売買もサポートするエキスパート。

多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営。

自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎