オフィスのデスクより、

ちょうど昨年のふるさと納税が終わり、これから確定申告の時期になります。

ふるさと納税では、年々その返礼品に注目が集まり、少しやり過ぎの感も出てきていて、政府も対策を打ったほど注目されています。

僕は利用したことはないのですが、CMだけでなく、僕の周りにもふるさと納税をしている人もいました。

ふるさと納税は、名前は「納税」となっていますが、実態は「寄付」であり、返礼品をもらってなおかつ寄付控除も受けられるという制度です。

他にもiDeCoという、同じく所得控除を受けられる個人型確定拠出年金も近年では注目されています。

色々と所得控除が受けられてお得な制度ですが、住宅ローン減税と併用するときは注意が必要です。

ふるさと納税の控除の原資は所得税と住民税

住宅ローン減税にしろ、ふるさと納税にしろ、iDeCoにしろ、戻ってくるお金の原資は、その人が支払っている所得税と住民税になります。

これらの税金は収入や扶養家族の人数によっても変わってきます。

例えば住宅ローン減税で、めいっぱいその枠を使ってしまっている場合、ふるさと納税やiDeCoを利用している場合、理論上の所得控除を受けきれない可能性もあります。

ふるさとの税なんかは、人によっては控除が受けられずに、ほとんど自分で買っているだけの状況になってしまう人もいるので注意が必要です。

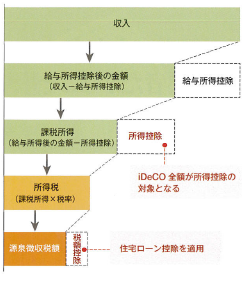

iDeCoは掛金全額が所得控除に

さらにiDeCoの場合は、掛金全額が「所得控除」の対象になります。

少し税務的な話でややこしいのですが、住宅ローン減税やふるさと納税は「税額控除」です。

「税額控除」は支払った税金(所得税や住民税)から控除されるのに対して、「所得控除」は税金の計算をするときの元になる数字から控除されます。

イメージはこんな感じです。

つまりiDeCoを利用していると、そもそも住宅ローン減税やふるさと納税の対象となる税金部分が少なくなってしまうということです。

収入や扶養人数によって、掛け合わせには注意が必要

このように制度を単体で見ていくと、お得な制度なのですが、収入や扶養家族の人数によっては、メリットでもある控除が目いっぱい利用できないこともあり得ます。

特に所得を低く抑えがちな自営業者や、扶養家族が多いご家庭などは、そもそも支払う税金も少なく、掛け合わせてもそこまでのメリットが無いことも考えられます。

パッと見、得なので何でもかんでもやってしまっても、結局そこまで得ではなかった、といことも人によっては十分考えられるので、これらの制度を掛け合わせて利用するときは、実際に事前にシミュレーションしておくようにしましょう。

宮田明典

ハウスクローバー株式会社の創業者兼CEO。

また同時に業界歴15年以上の現役不動産エージェント。

相談は全国から毎年300組以上、実際の売買もサポートするエキスパート。

多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営。

自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎