オフィスのデスクより、

住宅ローンは長期にわたるので、どんなことに気を付けて、どんな借り方がいいか、不安に感じる方は多いのではないでしょうか。

弊社のサービスをご利用していただいている方には、ファイナンシャルプランナーによるライフプランニングなどを通じて無理なく支払える価格やを一緒に考えたり、住宅ローンの選ぶときの考え方などを事前にお伝えしているので、安心してみていることが出来ます。

しかし色んなデータをみていると、世の住宅購入者の方達は、どちらかというとあまりそこまで理解せずに住宅ローンを選んでいるような気がしてなりません。

そこでここでは、家を購入するときのローンで後悔しそうな選び方をご紹介していきます。

変動金利でぎりぎり回る状態で借りている

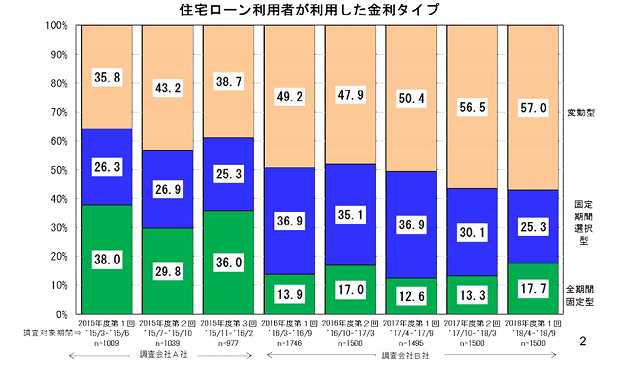

割と多いのではないかと考えられるのが、変動金利を選択している人たち。

変動金利は、手元預金や収入が多い人、借入期間が短い人など、リスクをとっても構わない一定の条件を満たす方にとっては有利に働く可能性もありますが、20年以上の借り入れ期間がある人などにとってはリスクが大きい選択です。

しかし、色んなデータを見ていると、今は6割近くの人たちが変動金利を選んでいます。

(出典:住宅金融支援機構「民間住宅ローン利用者の実態調査」より)

しかも金利が底をついて上がり始めた2016年ころから、なぜか変動金利の割合が増えていくという不思議な現象が起こっています(通常は金利上昇局面では固定金利を選択することが合理的とされています)。

なぜこのような結果になっているかといえば、固定金利の金利が上がって、さらに建物価格なども上がっていることから、見た目の支払額の安い変動金利にシフトしているのではないかと考えています。

変動金利で住宅ローンを借りるときは、ファイナンシャルプランナーの世界では、4~5%くらいの金利で回しても破綻しないくらいの余力がないと「危険」と判断します。

しかし、そうではない、むしろ変動金利でぎりぎり回っている状態の方は、あとあと後悔する可能性が高そうだといえます。

不動産会社や銀行の提案を真に受けて選んだ

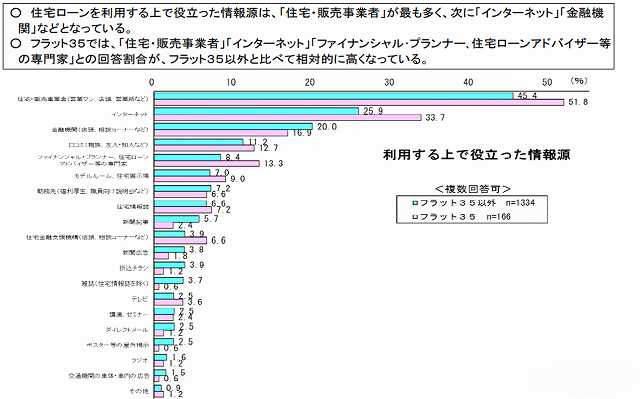

実は、こういった変動金利へ率先して誘導しているのは、不動産会社や銀行なんです。以下のデータを見てください。

(出典:2018年11月公表 住宅金融支援機構 「2018年度民間住宅ローン利用者の実態調査」より)

少し見にくくて恐縮ですが、住宅ローンを選んだ情報源の圧倒的1位は不動産会社です。そして2位がインターネット。そして3位が銀行です。

ファイナンシャルプランナーや住宅ローンアドバイザーなど、お金のプロに聞いたのはだいぶ割合が減って4位です。

不動産業界をよく知るプロとして、またお金のプランニングを行うプロとして言っておきますが、不動産会社や銀行はあなたのためを思って変動金利を提案してくれるわけではありません。

不動産会社は売るのが目的なので、変動金利の方が見た目の支払額が安く、売りやすいからです。

銀行からしてみれば、変動金利であれば、金利が上がればその分利息を取れるので、損することがないからです(逆に固定金利の方が損しやすいです)。

本当にあなたに合った住宅ローンの借り方を知らないと、あとあと後悔する可能性が高いかもしれません。

金利が上がったら固定金利に変えようと思っていた

またよくありがちな間違いなのですが、変動金利で借りている方の中には、金利が上がったら固定金利に借り換えればいいと思っている人もいらっしゃいます。

そうやって不動産会社の人に言われたとおっしゃていた方もいました。なんとも無責任な話です。金利が上がったら固定金利に変えることは、基本的に難しいと考えてください。

これは金利の動きに関係しているのですが、変動金利が連動している短期金利と、固定金利が連動している長期金利は、それぞれ違う動きをします。

基本的に金利が上がり始めるときは、長期金利が先に上がります。そのあとに短期金利があがります。

つまり変動金利で借り入れておいて、金利が上がってきたから固定金利にしようと考えたところで、すでに固定金利は上がっています。

ただでさえ変動金利より高い固定金利がさらに上がっていることから、変更をするとそもそも支払額が大幅に増額するという事態になります。

なので、このような考え方で変動金利を借りている人もあとあと後悔する可能性が高そうだといえます。

借入可能額を増やすために長期で借りた

住宅ローンを戦略的に長期で借りること自体は問題はありません。

むしろ家計の安全度を増やす意味でも、低金利時代の今は優れた戦略だと思います。

ただ長期で借りるとしても、ただ単純に「借入可能額を増やしたいから」という理由で、退職する年齢以上に長期で借り入れてしまう方も多いのではないでしょうか?

こういった方たちが、今老後破綻の予備軍として実際に社会問題になりつつあります。

シミュレーションをして長期で借りても問題のないシミュレーションであれば構いませんが、そうでない場合、老後に惨めな思いをしなければいけなくなる可能性が高いといえそうです。

家の購入で住宅ローンで後悔しないために

お金の失敗は、取り返しのつかない大きな損失となります。

しかし、なぜか購入するときにやたらと楽観的になってしまう人が多いような気がしてなりません。

実際家を購入した後は楽観的になっても構いませんが、購入する前は少し神経質なくらいが一番いいと思います。

賃貸のように気に入った物件を購入すればそれでいいわけではありません。

お金の戦略をしっかり持つことで、家を買うときの住宅ローンで後悔しないようにしましょう。

あなたは少なくとも、ここに挙げたようなことは考えていませんよね?

宮田明典

P.S

弊社でお金で失敗しないための考え方や、資産価値になる物件の選び方、またファイナンシャルプランナーによるライフプランニングや、弊社や全国のネットワークを利用したエージェントサービスなど、安心して家を購入できるサービスを提供しています。

≫ HOUHOUSECLOUVER ≪

ハウスクローバー株式会社の創業者兼CEO。

また同時に業界歴15年以上の現役不動産エージェント。

相談は全国から毎年300組以上、実際の売買もサポートするエキスパート。

多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営。

自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎