オフィスのデスクより、

住宅ローンを選ぶ時に、「固定金利にするか変動金利にするか」という選択は、住宅を購入する人にとって大きな選択です。

住宅支援機構が公表しているアンケートによると、ここ最近は6割の方が変動金利を選んでいるそうです。

⇒ アンケートの結果はこちらで確認できます。

しかし、その中でしっかり変動金利の仕組みを理解しているかという質問に対しては、変動金利を借りた人の6割くらいの方が「理解しているか不安」「理解してない」と答えています。

そこで、ここでは変動金利がリスク商品と呼ばれる所以でもある、その仕組みについてお伝えします。

この記事は、動画でもご覧になれます。

変動金利はリスク商品

まず固定金利(長期間のもの)は、ずっと金利が変わらないので、仕組みは非常にシンプルです。

しかし変動金利は、その名の通り、金利が状況に応じて変動するリスク商品です。

そして変動金利には、様々な仕組みが組み込まれています。

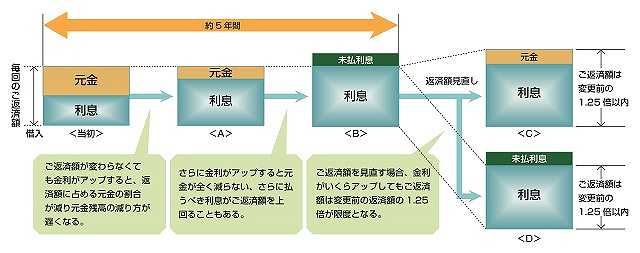

5年ルール

5年ルールとは、上の図の左の部分で、「5年間の支払額いが変わらない」というルールです。

もちろんこの間にも金利は変動しますが、毎回金利見直しのたびに、返済額が変動するのも不便なので、5年間は支払額が据え置きされるようになっているのです。

これが変動金利の仕組みのひとつ、「5年ルール」と呼ばれるものですが、注意すべきはその内訳です。

支払額は「元本+金利」で構成されています。例えば返済当初の支払額が10万円で元本と金利が、それぞれ5万円だったとします。

5年間は支払額は変わらないですが、金利変動によって、この元本と金利の内訳が変わるのです。

たとえば、途中で金利があがって、元本が2万円・利息が8万円となったり、それ以上に金利が上昇したときは、金利だけ支払って元本が全く減らないということが起こる可能性があるのです。

1.25倍ルール

もうひとつの変動金利の仕組みに、「1.25倍ルール」と呼ばれるものがあります。

5年間の支払額固定期間が終われば、その時の金利状況によって支払額が見直されます。

金利が大きく上昇しているときは、本来1.5倍に支払額をしなければいけなくても、1.25倍ルールによて上限が抑えられます。

急な支払額上昇による家計への影響を軽くするためのルールですが、状況によっては一向に元本が減りません。

最悪の場合、住宅ローンの支払期間が終わっても、まだ元本が残っていて、一括返済を迫られることも可能性としてはあります。

こういったことが、変動金利独特の仕組みとリスクになります。

変動金利の仕組みは、金利下降局面では非常に有利

金融でのリスクという言葉は、「危険」ではなくて「不確実性」を指します。

不確実と言うのは、上がるかもしれないし、下がるかもしれない、という確実性がない状況のことをいいます。

そして変動金利の仕組みは、普通に支払っている間に、自分が考えているい以上に元本が減りますので、金利の下降局面においては非常に魅力的な仕組みです。

ですが、過去9年間、変動金利は変わっておらず、金融機関にとってもこれ以上下げることができない状況が続いています。

そのような状況を考えれば、不確実性はどちらかと金利が上がることの方が確立は高そうです。

家計がリスクに耐えられるか慎重に判断を

正直なところ、家計への影響や、今の金利情勢を考えると、ファイナンシャルプランナー的な観点で言えば、固定金利が正解です。

しかしネックになるのは、やはり変動と固定の金利差だと思いますが、思惑が外れたときのダメージもかなり大きくなる金額になるので、慎重に考えるようにしましょう。

ただし短期で売る可能性がある人、資産状況に余裕がある人など、変動金利でも構わない条件を満たせば、リスクをとって、変動金利の金利の安さのメリットを享受することもありです。

まずは、あなたがどのパターンにあてはまるのか、じっくり考えてみましょう。

宮田明典

P.S

変動金利で借りても構わない人の条件は動画で説明していますので、もし興味があればご覧になってください。

ハウスクローバー株式会社の創業者兼CEO。

また同時に業界歴15年以上の現役不動産エージェント。

相談は全国から毎年300組以上、実際の売買もサポートするエキスパート。

多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営。

自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎