オフィスのデスクより、

一時から比べると若干上がりましたが、まだまだ今までの水準から見ると歴史的な低金利です。

一昔前は、変動金利と固定金利を選ぶ方は半々くらいだった気がしますが、ここ最近はほとんどの方が固定金利を選んでいきます。35年固定で1パーセント台前半ですからね。本当に低金利だと思います。

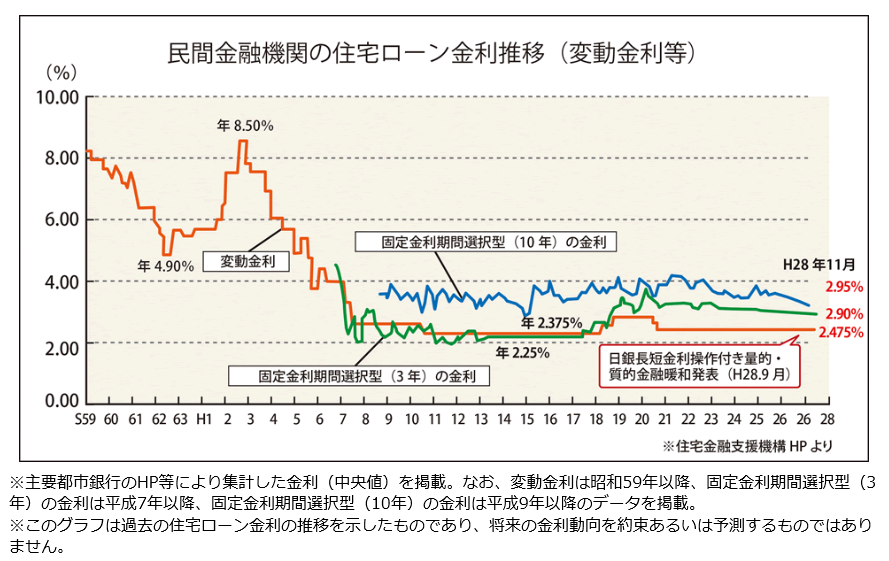

固定金利が人気になった陰であまり注目されなくなった変動金利。実はこの変動金利は過去9年間変わっていないって知っていましたか?

固定金利と変動金利の違い

そもそもなぜ固定金利と変動金利の動きが違うのかというと、基準としているものが違うからです。

固定金利は「長期プライムレート」と呼ばれる金利レートを基準にしており、変動金利は「短期プライムレート」と呼ばれる金利レートを基準にしています。

長期プライムレートは、主に長期物の国債の金利と連動しています。短期プライムレートは、銀行が独自で決めるもので、主に住宅ローンの変動金利や企業の貸付金利に使われます。

このグラフを見ていただくと、平成21年から変動金利が動いていないことが分かるかと思います。

余談ですが、バブルのことの最高値の変動金利はなんと8.5%です。僕らの親の世代はこの金利で家を購入していたと考えると、今の環境は随分恵まれているのかもしれません。

さて、話を戻しますが、なぜ変動金利はここまで動いていないのでしょうか?

超低金利時代、変動金利を選ぶメリットは?

固定金利は日銀の量的緩和の影響を受け、メリットを享受できているのに、変動金利は量的緩和のメリットを享受しきれていないことになります。

理由を銀行の方に聞いたところ、部署が違うのではっきりしたことは分からないが、恐らくすでに利益が取れるか取れないかのギリギリのところなのではないかとのことでした。

2.475%というグラフにある金利と実際に適用されている金利は違って、住宅ローンの変動金利で言えば実際は0.5~0.7%くらいです。固定金利と比べても安いといえば安い水準です。

そういった意味では変動金利を選ぶメリットはあると思いますが、変動金利のメリットである「将来さらに金利が下がるかもしれない」という期待は、はほとんど見込めないということは覚えておいた方がいいかもしれません。

あなたはどちらの金利を希望しますか?

宮田明典

P.S

***********************

どのタイプが自分に合っているかを理解しましょう

≫ 住まいとお金の勉強会 ≪291

***********************

ハウスクローバー株式会社の創業者兼CEO。

また同時に業界歴15年以上の現役不動産エージェント。

相談は全国から毎年300組以上、実際の売買もサポートするエキスパート。

多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営。

自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎