オフィスのデスクより、

営業している中でよく見かけるタイプの人で、なかなか100%の物件が出てこないと購入できないタイプの方がいらっしゃったりします。

プロとして思うのですが、まず自分の条件を100%満たす物件ってよっぽど出てこないんですよね。7~80%くらいのものが出てこれば割といいかなという気がします。

実際に購入されていく方は、「ここがこうだけど、立地と間取りが希望通りだからいっか」という感じで決めていく方が多い気がします。

逆に「あれがちょっと」「これがちょっと」と言いながら、結局探しだしてから3年経ってるっていう人もいます。

今回は時期が先送りになることについてのリスクを考えてみたいと思います。

先送りのシミュレーション

例えば、先ほどの気づいたら3年が経ってた人を例にとってみましょう。

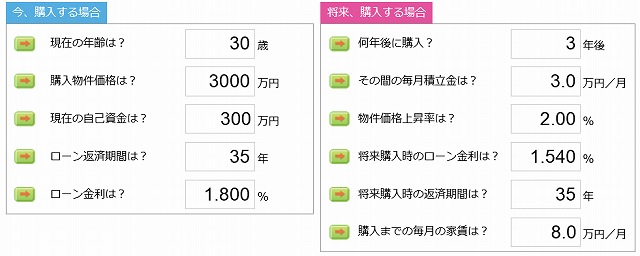

まずこの表の説明ですが、左が「今購入する場合」を「3年前に購入していた場合」と読み替えてください。

そして右の「将来、購入する場合」を「今購入した場合」と読み替えてください。

3年前は30歳。ちょうど3年前の12月のフラット金利は1.8%でした。

そして今は一応3万円ずつ頭金費用も貯めてると仮定します。

物件価格は3年前より上がっていますので、物件上昇率を3年で6%(毎年2%上昇)みてます。

金利は今月のフラット金利(団信込)です。金利は3年前より安くなっています。

それまでに負担する家賃は月8万円。それぞれを比べてみるとどうなるか。

比べてみると、頭金をためて増やして金利も下がっているのに3年前に購入してた方が345万円安くなっていた計算になります。

1日に換算すると3,154円も損していた計算になります。

金利は安くなっていたのにも関わらずです。

ちなみに物件価格変動がなかったと仮定して計算してもも、実は3年前の方が安いという結果になります。

しかも自宅を購入した場合で、資産性のある住宅を購入出来ていた場合、住宅費用の何割かは貯蓄と同じです。

物件を決められない人が陥るスパイラルの正体

それよりも注目してほしいのは、65歳時の残債額です。

左の3年前に購入していた時は、65歳の時点で住宅ローンを完済するのに対して、今購入した時は、まだあと3年で314万円残っています。

年金暮らしとなり収入が減るこの時期にまだ住宅ローンが残っているのはライフプラン上好ましくはありません。

じゃあ先延ばしした分は年数を短くしょうか、という選択をすると今度は予算が下がります。

そうすると今探している物件よりも確実にランクは落ちるので、余計物件が見つからなくなる。

これが物件をなかなか買えない人が陥る負のスパイラルです。

特に相場が上昇している現状だと、特にこの傾向が強まります。

他にも実際によくあるケースが、探している最中に病気にかかってしまうことです。

病気の種類にもよりますが、団体信用生命保険に入れなくなるリスクが出てきます。

団体生命保険に入れなくなると住宅ローンを組めなくなるわけではありませんが、もし万が一の時のための保険を利用できないのは、残されたご家族の負担も大きくなる可能性が高いです。

いかがでしょうか?

ちょっとショッキングな内容だったかもしれません。

ただ何でもいいから早く買えというわけではなく、先延ばしにすると色んなリスク(不確定要素)がありますよということをご理解いただければと思います。

そして早く決められるようにするには、ある程度自分の中で優先順位を決めておくこといいと思います。

譲れる点と譲れない点がはっきりしているだけでも全然違うと思います。

あなたは物件の優先順位はしっかり決めることが出来ていますか?

宮田明典

***********************

物件選びだけでなく、マネーIQも高めましょう

≫ 住まいとお金の勉強会 ≪

***********************

ハウスクローバー株式会社の創業者兼CEO。

また同時に業界歴15年以上の現役不動産エージェント。

相談は全国から毎年300組以上、実際の売買もサポートするエキスパート。

多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営。

自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎